Маржинальная прибыль и факторы, влияющие на уровень безубыточности деятельности предприятия

- изменчивость цены продажи продукции предприятия, вызываемая конкурентной борьбой;

- изменчивость затрат на производственные издержки, что сказывается

на получаемых доходах и приводит к их нестабильности;

- падение объемов производства и, как следствие, продаж в результате ухудшения и использования производственных ресурсов.

Из содержания перечисленных факторов риска следует, что логической цепочкой их взаимосвязи является соотношение: затраты – выпуск (объем производства) – прибыль, а следствием – нестабильность прибыли.

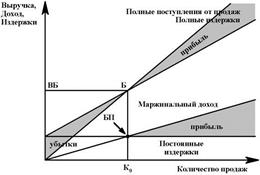

На рисунке 9 представлены зоны рисков последствий результатов планирования. Графически модель безубыточности является двухкоординатной [46, с. 99]:

- по оси абсцисс откладывается объем реализации Q в натуральных единицах (если речь идет об одном виде продукции);

- по оси ординат – затраты (постоянные – FC, переменные – VC, суммарные – ТС), а также выручка от реализации продукции S.

В соответствии с принятыми допущениями выручка от реализации продукции графически представляет прямую S = р * Q, а полные затраты (операционные издержки) – прямую ТС = FC + VQ [10, с. 211].

Методы анализа безубыточности дают возможность изучить зависимость прибыли от небольшого круга наиболее важных факторов: от устанавливаемых цен, структуры реализуемой продукции по видам, ее оценки на уровне переменных затрат и общей суммы постоянных расходов. Тем самым эта зависимость является методологической базой для выявления и анализа возможных негативных последствий результатов планируемой деятельности.

Рисунок 9 – Зоны рисков последствий результатов планирования

Точка безубыточности определяет две области планируемой деятельности: убыточного и рентабельного производства. Каждой из этих областей соответствуют определенные зоны и виды рисков и условия их возникновения.

Границей зоны появления риска потери платежеспособности является точка бездоходности (точка Г на рис. 9). Эта точка характеризует такие показатели плана будущего производства, когда выручка от реализации сможет покрыть только постоянные издержки предприятия.

2. В области рентабельного производства возможно проявление риска снижения финансовой прочности – устойчивости и независимости предприятия. Границей этих видов рисков является зона безопасности, определяемая кромкой безопасности (точка Б на рис. 9) [10, с. 212].

Кромка безопасности представляет разность между запланированным и пороговым (критическим) объемом продаж и характеризует запас финансовой прочности. Данный запас показывает, насколько при проявлении внешних факторов риска можно снизить показатели плана производства продукции, не неся при этом убытков.

Таким образом, методика анализа безубыточности с учетом маржинальной прибыли учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Рассмотренный метод дает возможность оценить последствия рисков результатов планирования. Но при этом дополнительно возникает задача определения предельных значений тех параметров производственной деятельности, которые влияют на положение точки безубыточности деятельности предприятия и динамику зон риска. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности промышленного предприятия.

Рассмотрев маржинальную прибыль и факторы, влияющие на уровень безубыточности деятельности предприятия, перейдем к изучению методики оценки безубыточности деятельности предприятия.